第一部分 两个半导体巨头企业的兼并

一、恩智浦与飞思卡尔的简单介绍

1、恩智浦介绍

(1)发展历史

恩智浦是一家注册在荷兰的半导体公司,总部位于埃因霍温。2006年飞利浦的半导体业务被私募基金财团收购,成为独立的恩智浦半导体公司,2020年恩智浦在纳斯达克上市。恩智浦的汇报分部主要划分为三大部分,一是高性能混合信号业务,二是标准产品(分立器件、逻辑器件及PowerMOS,后被中资财团收购,TC团队参与了该收购的全面实施和管理工作),还有一个是半导体制造部门。

(2)业务介绍

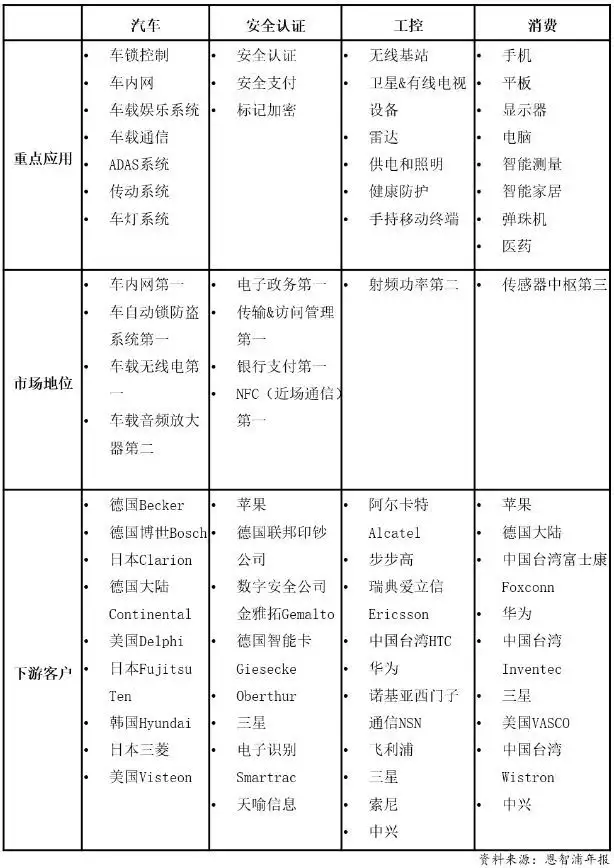

恩智浦的高性能混合信号业务,在后续并购发生之前的2014年,在公司收入中的占比为77%,标准产品部门收入占比为23%,制造部门的收入确认在前两条业务线中。

a)高性能混合信号业务:

高性能混合信号业务中的工控板块,主要是专注在电源转换和控制、射频前端(基站、无线连接、卫星和有线电视设备、工业应用、移动设备)等业务,其中射频业务就是在后文中独立运营并被中国财团收购的安谱隆半导体公司。

b)标准产品业务:

分立器件、功率器件、信号调节设备、标准逻辑器件等,如Power MOSFET、专用二极管、晶体三极管、双极功率晶体管、汽车晶闸管、整流器、接口保护装置、通用逻辑器件等。

下游客户包括苹果、华硕、博世、大陆、Delphi、Delta Electronics、华为、LG、飞利浦、三星等,产品主要用于汽车、通讯设备、工业、计算、个人电脑和移动电子产品等。

2、飞思卡尔介绍

(1)发展历史

飞思卡尔于2004年从摩托罗拉分离而来,借助老东家在消费电子领域的影响力,飞思卡尔获得了大量手机芯片订单,2005年飞思卡尔被黑石集团领导的财团收购。

在最大的客户摩托罗拉手机业务低迷后,飞思卡尔开始转型,退出手机芯片市场,专注汽车电子芯片等嵌入式处理器和模拟电路领域,并于2011年在纽交所上市。

(2)业务介绍

主要产品是微控制器和电子网络处理器,即嵌入式处理器。嵌入式处理器是电子系统的重要支撑,提供智能控制和安全管理。微控制器又被称为MCU或单片机,集成了中央处理器、存储器、多种I/O口和中断系统、定时器/计数器等功能(可能还包括显示驱动电路、脉宽调制电路、模拟多路转换器、A/D转换器等电路)集成到一块硅片上构成的一个小而完善的微型计算机系统。以汽车为例,一辆普通燃油车上的MCU可达上百个,一辆具备智能驾驶功能的新能源车上的MCU可达数百个,未来可能达到上千个。

二、交易方案实施——两巨头谁在合并中获得了更大的利益?

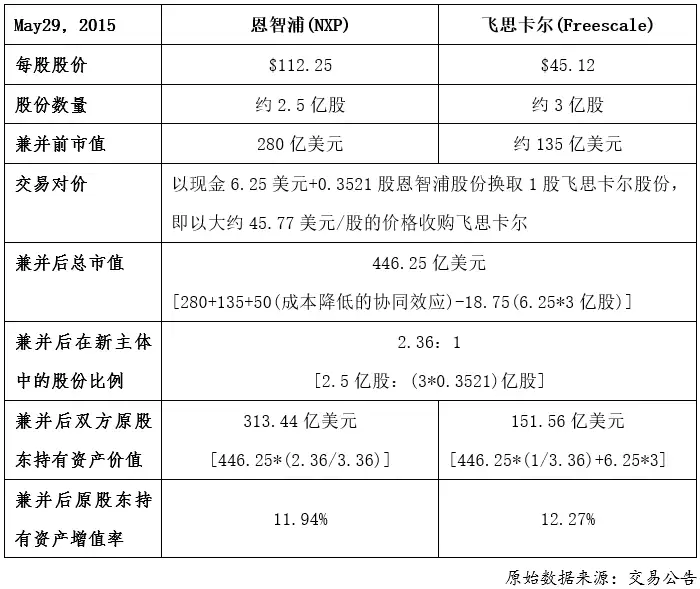

根据2015年6月恩智浦披露的发行股份进行兼并说明书,以2015年5月29日恩智浦和飞思卡尔分别在纳斯达克和纽交所的收盘价112.25美元和45.12美元为双方价值依据,恩智浦对飞思卡尔进行现金+股份收购,收购完成后飞思卡尔将被恩智浦100%控制,并停止在纽交所上市。

具体的交易条件为:针对每股飞思卡尔股份,恩智浦需要支付6.25美元现金,并发行的0.3521股恩智浦股份进行交换。

交易完成后,恩智浦将获得飞思卡尔的全部股权,飞思卡尔的原股东获得价值约120亿美元的恩智浦股票和超过18亿美元的现金回报。

下表是我们对本次兼并收购的总结:

从上面表格的总结,我们可以看出,根据双方的交易方案:

根据我们的测算,恩智浦和飞思卡尔的原股东在交易后都获得了资产增值,这是由于在交易方案中,预计合并后因为成本的降低带来的协同效应,将导致每年增加5亿美元收益。交易中飞思卡尔的财务顾问摩根斯坦利结合历史数据判断恩智浦和飞思卡尔的股权成本分别为9.4%和10.1%,所以我们假设每年5亿美元的协同效应收益是一个永续现金流,按照10%的折现率,其价值是50亿美元,这正是双方都能通过交易实现资产增值的原因。

在本案中,在协同效应为零的极端情况下,兼并后恩智浦和飞思卡尔原股东的资产价值分别为278.32亿美元和136.68亿美元,较交易前的变动分别为-1.68亿美元(-0.6%)和+1.68亿美元(+1.24%),也就是说即使在协同效应为零的情况下,恩智浦为收购飞思卡尔所付出的代价也并不大。

在协同效应为零的情况下,恩智浦和飞思卡尔的原股东在交易后取得的收益之和同样为零,但实际上,由于成本降低带来的协同效应未来将随着总成本的上升而增加,并且其他协同效应也可能开始显露,因此双方通过兼并可能会实现比我们预期的数据更高的资产增值。

协同效应可能的来源主要有以下几个方面:

(1)收入协同效应。来自市场占有率增加带来的定价权和利润增加;增强供应链控制;充分利用互补的资源或优势等。

(2)成本协同效应。来自充分利用固定资产扩大产量、减少重复的费用、获得原材料大量采购优惠等规模效应,以及业务范围扩大后宣传和销售渠道的整合带来的效率提升。

(3)财务协同效应。通过提升管理效率增强公司业绩表现和估值、获得税收优惠、构建业务风险组合、充分利用闲置现金等。

三、两巨头从合并中获得了什么?

1、对于恩智浦:

2、对于飞思卡尔:

3、合并后的新恩智浦:

恩智浦和飞思卡尔的合并交易中,双方在交易价格上都没有设置过多的障碍,收购方恩智浦在收购中无须付出过高的资本溢价,而是直接以双方企业的市值为基础协商确定,这可能得益于双方在行业中相似而又互补的业务、近似的市场地位以及双方通过兼并重组塑造更强实力的诚意。

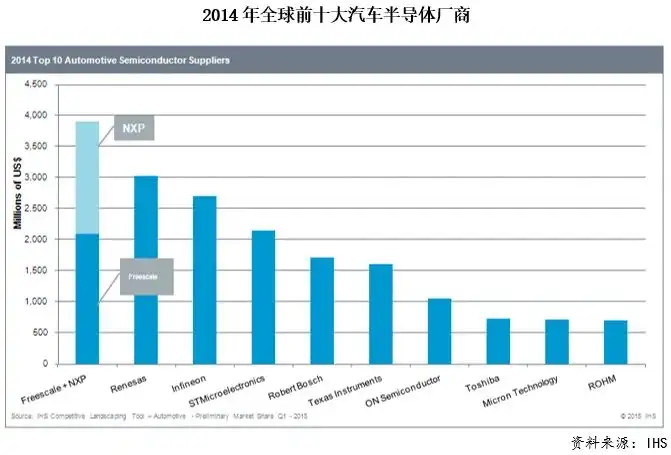

合并后新恩智浦超过瑞萨电子,成为全球最大的汽车半导体厂商、欧洲第一大半导体厂商。

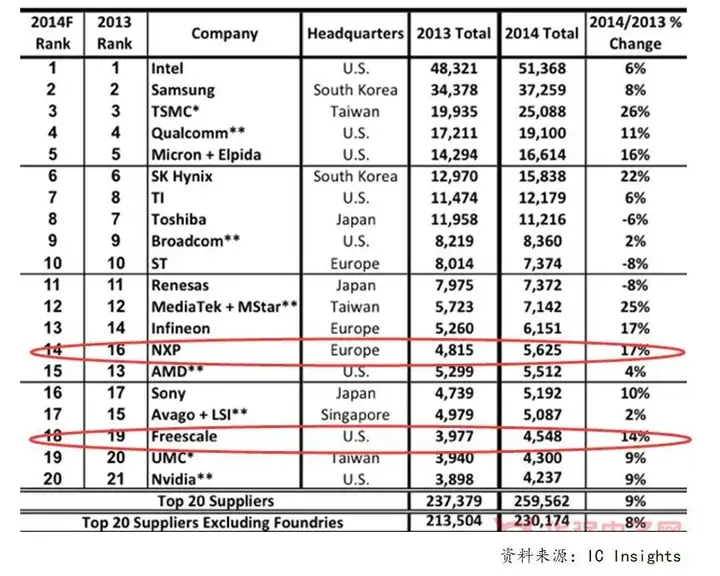

合并后,新恩智浦将是全球第八大半导体厂商。以下是2013、2014年全球20大半导体厂商,按销售额排名(恩智浦与飞思卡尔合并前):

两家半导体巨头合并后,恩智浦在2015年成为全球第八大半导体厂商,在全球模拟芯片厂商排名中,恩智浦同样位居前列。

第二部分 恩智浦RF部门的分拆与中资财团的介入

一、恩智浦为何要分拆RF部门

恩智浦与飞思卡尔的合并,涉及到美国、欧盟、中国大陆、中国台湾、韩国、日本和墨西哥等多个国家和地区的审批。其中主要的有:

美国反垄断审批:根据Hart-Scott-Rodino Act(HSR法案),恩智浦和飞思卡尔的合并需要符合法案要求的条件并获得美国司法部反垄断部门的审批。

欧洲竞争审查:恩智浦和飞思卡尔都在欧盟地区内有经营业务,欧盟兼并收购委员会需要对在欧盟销售收入达到规模以上的企业兼并进行审批。

中国商务部审批:根据中国2008年颁布的反垄断法,在中国收入超过一定规模的企业合并(可简单理解为全球收入超100亿元,中国收入超8亿元)需要商务部的审批。

HHI指数,赫芬达尔—赫希曼指数:

HHI指数是指一个行业中各市场竞争主体所占行业总收入或总资产百分比的平方和,用于计算产业市场集中度并用于政府监管。比如市场上共有4家企业,每个企业的市场份额分别为40%、25%、17%和18%,那么这一市场的HHI便是: HHI=40^2+25^2+17^2+18^2=2838。

根据美国司法部的标准,如果企业合并后HHI指数低于1000,不进行监管;如果企业合并后HHI指数在1000-1800之间,那么合并带来的HHI指数增长必须小于100,否则将引发进一步的反垄断审查;如果企业合并后HHI指数在1800-3000之间,则要求合并带来的HHI指数增长必须小于50(具体数值可能根据监管规则进行调整)。

恩智浦和飞思卡尔在RF射频芯片领域是市占率排名前二的头部企业,二者合并后HHI指数势必超过监管容忍标准,将引发后续一系列的严格调查并可能最终宣告两家企业整体合并的失败。

相对而言,恩智浦和飞思卡尔合并后在MCU、智能安全认证、工控模拟芯片等领域实力虽然大大增加,但仍然面临着不少国际巨头厂商的竞争,因此合并后将产生垄断效应的射频芯片部门必须被分拆。

二、安谱隆半导体被中资收购

1、从恩智浦独立出来的安谱隆半导体

Ampleon集团是恩智浦NXP剥离出来的射频功率芯片业务,在射频功率放大芯片行业,恩智浦拥有超过50年的运营经验,具有全球领先的技术优势。

Ampleon集团为全球领先的射频功率芯片供应商,专业研发、设计、生产和销售高功率射频功率芯片产品,其产品主要应用于移动通讯(基站)领域,并在航天、照明、能量传输等领域存在广泛用途,其生产的LDMOS和GaN射频功率芯片产品主要供应各大通讯基站设备制造商。

根据研究机构ABI Research的统计,2016年Ampleon集团在射频功率半导体行业的市场占有率为19.6%,全球排名第二。Ampleon集团的射频功率芯片主要供应各大通讯基站设备制造商,在全球范围内不仅拥有华为、诺基亚、爱立信、中兴以及三星等业内优质客户,还在射频功率芯片其他多元化应用领域拥有包括LG、西门子、美的、NEC、日立等其他国内外知名客户。

在研发方面,Ampleon主要分为基础平台研发(位于荷兰总部)、器件设计类研发(位于荷兰、法国、中国上海)及应用技术支持类研发(位于荷兰、美国、中国上海、中国合肥、韩国等地);在制造方面,Ampleon集团在菲律宾卡布尧建有射频功率芯片的封装测试厂,而前端晶圆制造及金属化则通过外协生产,其中部分通过MSA协议由恩智浦提供,部分为第三方供应商。

2、交易价格

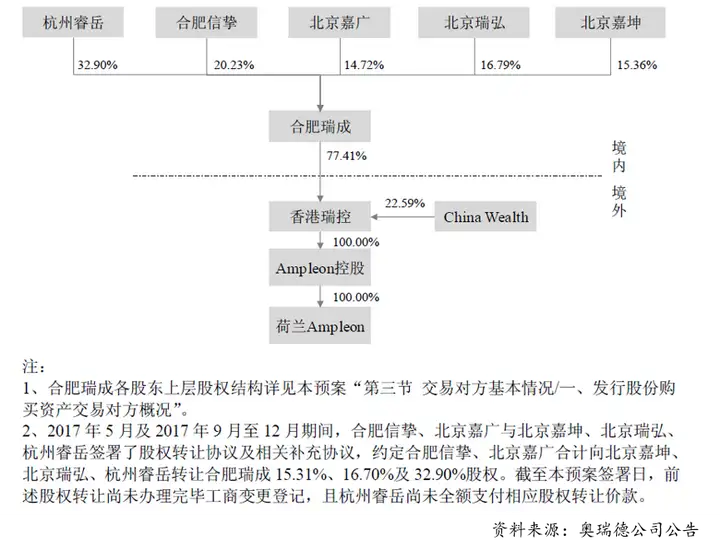

NXP把原先的射频业务分拆至新成立的Samba Holdco Netherlands B.V.(以下简称“Samba”,现更名为荷兰Ampleon)并招标出售,建广资产成功竞标。

2015年10月27日,建广资产与NXP就收购Samba 100%股份签署了《股份出售与购买协议》及相关补充协议(以下简称“SPA”),约定股份购买对价为18亿美元,并设置基于现金及存货金额的对价调整机制。双方同时约定,如买方在约定日期前支付交易定金,NXP将返还2.8亿美元现金到Samba账面。

根据上述约定,并结合上述交易的实际执行情况,2015年12月,上述股权交易完成交割,Samba 100%股权的实际交易价格为16.17亿美元。

3、交易结构

4、交易后安谱隆半导体业绩表现

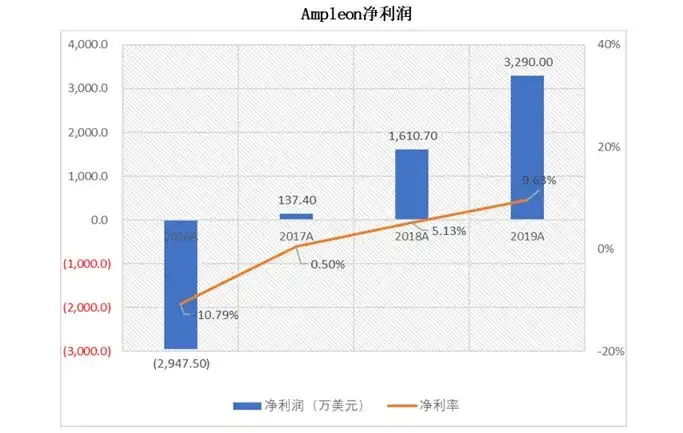

安谱隆半导体在被收购后,快速偿还负债,负债率大幅下降,资本结构明显改善;总资产周转率提升,资产利用效率上升。营收稳定增长,毛利率在较高水平,在财务费用从高点回落后,盈利能力也显著改善,净利润大幅增加。

三、射频芯片当前发展趋势

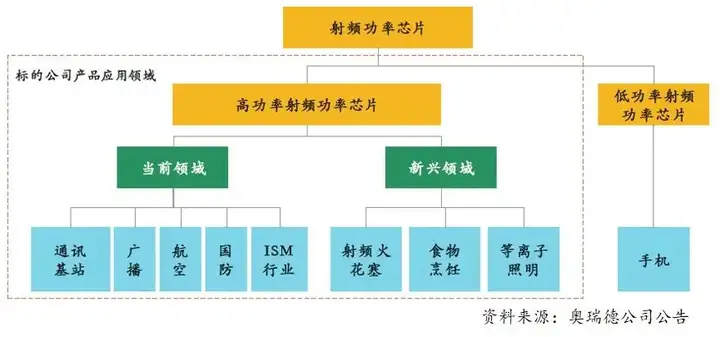

1、射频芯片应用领域

根据应用场景和性能的差别,射频功率产品可以分为高功率射频功率产品和低功率射频功率产品,现行高功率射频功率放大器主要应用于移动通讯基站和国防航空等大功率场景,低功率射频功率放大器主要应用于手机等通讯终端。安谱隆半导体的主要产品应用于移动通讯(基站)领域,并在航天、照明、能量传输等领域存在广泛用途。

在高功率射频功率芯片的应用领域中,最主要的还是基站类射频芯片的应用,占高功率射频功率芯片市场的70%以上。全球5G基站建设提速、4G基站补盲、印度等新兴国家基站的持续建设是射频功率芯片需求增长的主要驱动力。

多元化应用射频功率芯片产品主要应用于雷达、卫星通信、工业焊接、医用激光以及能量传输等不同应用场景及领域的射频功率器件。Ampleon集团在上述领域已进行商业布局,射频功率器件在这部分新兴市场的产品增长潜力较大。

2、射频功率芯片竞争格局

(1)在手机等移动终端射频芯片领域:

该领域的市场份额集中在Skyworks、Broadcom、Qorvo、村田和高通等国际厂商中,其中Skyworks、Broadcom、Qorvo都是IDM模式,村田和高通分别由格罗方德和稳懋代工。苹果手机的射频前端主要供应商是Skyworks和Qorvo,三星、OPPO、小米的射频供应商则涵盖了所有主要厂商,华为的射频前端供应则来自海思自研以及来自村田的外采。

国内厂商中汉天下、飞骧科技、紫光展锐、唯捷创芯等由2G和3G手机赛道切入向4G和5G手机的射频前端拓展,从PA、射频开关等细分领域逐步开始射频前端模组的生产。

(2)在基站类射频芯片领域:

基站射频芯片主要厂商有恩智浦、安谱隆、住友集团、英飞凌等。华为海思、能讯半导体等企业也开始研发进入该领域。

3、技术发展趋势

(1)手机射频模组

手机射频模组的技术发展趋势主要是模组化,解决多频段带来的射频复杂性挑战,缩小射频元件体积。

(2)基站射频

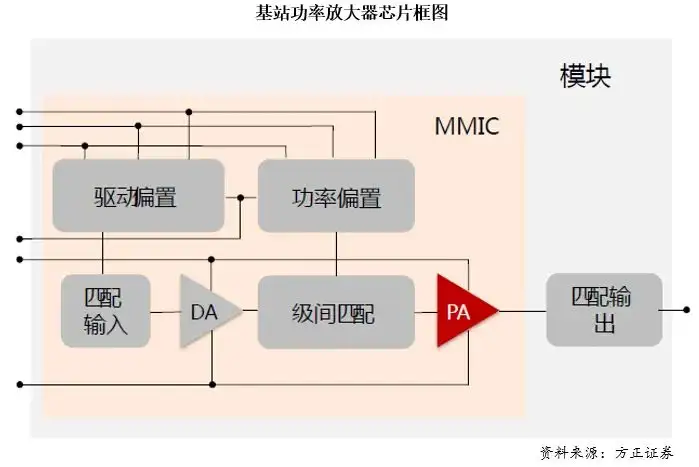

基站射频PA的需求量随着天线规模的扩大而增加:

5G基站建设提速,基站采用Massive MIMO(大规模天线技术)增强信号覆盖范围和覆盖容量,推动了射频模组和PA(功率放大器)的需求。

GaN工艺推劢PA需求:

由亍LDMOS无法支持更高的频率,预计未来大部分宏网络单元应用将采用GaN器件。在毫米波的应用上,GaN也具有较大优势,在实现相同覆盖面积和用户定位的功能下,可以减少收发通道数,同时减小PA原件的尺寸。预计2020年末,基站中PA数量将达到7373万个,GaN工艺的基站PA占比将达60%,根据Trend Force数据,国内GaN基站PA市场预计增长4倍,达327亿人民币。之后几年仍然会以高速增长。GaN工艺的应用将为基站射频芯片厂商带来更高的收益附加值。

安谱隆半导体仍然是一家总部位于荷兰的全球化公司,其应用技术支持类研发部门已落户合肥高新区,然而在资本市场上却仍然“待字闺中”。上市公司奥瑞德和旋极信息都曾接近将安谱隆半导体并入上市公司,但都因前两者的自身原因导致重组失败。安谱隆半导体凭借在基站射频芯片领域领先的市场地位以及在GaN工艺功率放大器方面的先发优势,仍然是射频功放芯片领域的明星资产。2019年同样来自恩智浦的安世半导体并入上市公司闻泰科技,如今总市值超过1200亿元,股价翻了三倍。或许安谱隆半导体最终也将以并入国内上市公司的形式,完成资本市场的回归。

Copyright © 2002-2022 西安睿延创新电子技术有限公司 版权所有